【原创】广东未来水泥市场竞争格局将会发生怎样演变?

摘要:虽然,广东省水泥供应存在一定的缺口,但是如若在建熟料生产线项目全部投产后,总计2,000多万吨新增产能的释放必将对市场造成不小的冲击,为抢占市场份额,大打“价格战”也在所难免。尤其是,当前中国经济增长明显放缓并处于增速“换档期”,主要依靠投资拉动经济增长的发展模式已经发生改变,房地产投资增速大幅下滑,拉动水泥需求增长的动力会越来越弱,值得谨慎的是,在水泥需求增长乏力的形势下,未来广东省水泥市场有可能从供应不足演变为产能过剩,市场环境会变得更加恶化,大企业集团间对市场的争夺会愈演愈烈。

2015年7月,广东省首条万吨级水泥熟料生产线--阳春海螺二期12,000t/d熟料生产线点火投产, 新增水泥熟料设计产能372万吨/年;10月份,塔牌集团两条万吨水泥熟料生产线工程项目正式启动,两条线投产将新增水泥熟料设计产能620万吨/年。从近期工信部、发改委公布的认定水泥行业在建项目目录中,广东省有10条在建水泥熟料生产线,总计水泥熟料产能超过2000多万吨,这意味着,在未来不远的时期内,广东省的水泥熟料产能将得到快速扩张。参与这一轮产能规模扩张的,即有行业巨头,区域龙头、也有本土强势企业及名不见经传的中小企业,广东水泥市场竞争格局将充满变数。

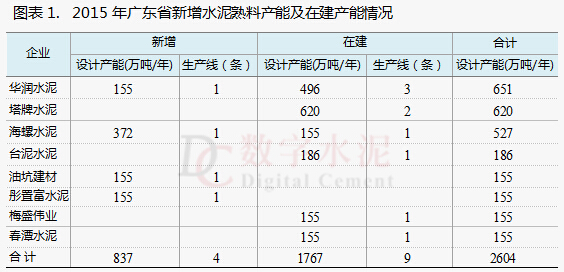

熟料产能快速增长,预计2015年新增837万吨,累计9,151万吨

截至2014年底,广东省共有新型干法水泥熟料生产线66条,熟料设计年产能达8,314万吨。根据数字水泥网的跟踪调查,广东省2015年预计新增4条水泥熟料生产线,包括:1条规模为12,000t/d和3条5000t/d的生产线,新增熟料设计年产能837万吨,全省累计水泥熟料年设计产能将达到9,151 万吨。

除上述4条熟料生产线,广东省另有9条在建熟料生产线,包括:2条规模为10,000t/d、2条规模为6,000t/d和5条规模为5,000t/d的生产线,水泥熟料年设计产能合计为1,767万吨。如若上述13条熟料生产线全部投产,总计将新增水泥熟料年设计产能2,604万吨,届时,广东省累计水泥熟料年产能将达到约1.1 亿吨。新增产能主要来自于华润水泥、海螺水泥和塔牌水泥的新建生产线,三家企业新增熟料产能均将超过500万吨,三家企业新增熟料产能合计约占新增熟料总产能的比重达69%。

从近十年广东省水泥工业的发展情况来看,2005、2006年是广东省水泥需求快速增长时期,也是新型干法水泥熟料产能高速增长时期,这两年分别新增熟料产能930万吨和1,800多万吨,同比增速分别超过70%和80%,之后新增熟料产能明显放缓,连续三年每年新增水泥熟料产能不足500万吨,2010年后大企业集团为扩大广东市场规模加快了新建步伐,本土优势企业也不断扩大产能规模,2010-2012年新增产能规模有所提升,年度新增熟料产能600-900万吨,但是,与其他产能快速增长的省份相比,这几年新增产能的量并不算高,2014年新增熟料生产线仅有一条,新增熟料产能仅为155万吨。

2008-2012年间是全国新增水泥熟料产能高速增长时期,而这一时期,广东省却放慢了脚步,因此,在全国普遍出现水泥产能过剩的情况下,广东省却出现了供不应求的局面,尤其是在旺季更加明显。珠三角长期旺盛的水泥市场需求及广东省自身供应不足,使得广东省主流市场水泥平均价格保持在全国相对高位运行。由于存在较大的价差,除了广西通过西江向广东输入水泥外,甚至距离较远的河北和山东的水泥也会通过水路进入到珠三角市场,广东省每年由外省输入的水泥(含熟料)约2,000万吨左右。在全国水泥市场普遍陷入低迷的情况下,外来水泥的冲击对本省水泥市场的影响是显而易见的,扩大本省的水泥熟料产能规模即是维护自身市场发展的需要,也是企业应对未来市场变化所需,2015年及未来1-2年内将成为广东省水泥熟料产能保持较快增长时期。

水泥产业布局

广东省水泥市场大体可划分为五大区域市场:珠三角市场、粤北市场、粤东市场、粤东北市场和粤西(北)市场,其中,珠三角市场包括:广州、深圳、珠海、中山、惠州、佛山、东莞、肇庆、江门九个城市;粤北市场包括:韶关市、清远市;粤东北市场包括: 梅州市、河源市;粤东市场包括:汕头市、潮州市、揭阳市和汕尾市;粤西(北)市场包括:湛江市、茂名市、阳江市和云浮市。

从广东省水泥熟料产能分布的情况来看,粤北和珠三角地区水泥熟料产能布局最为集中,拥有水泥熟料年设计产能均占全省水泥熟料产能30%以上,截至2015年8月,两个市场的合计拥有水泥熟料年设计产能达5,866万吨,占全省水泥熟料总产能的比重为67%;粤西(北)地区拥有水泥熟料产能1,783万吨,占全省水泥熟料总产能的比重为21%;粤东地区没有水泥熟料产能。

广东省下辖21个地级城市,水泥熟料产能分布在12 个城市,清远、惠州和云浮三个城市的水泥熟料产能均超过1,000万吨,其中,清远市是广东省最大的水泥熟料生产基地,拥有水泥熟料产能为2,600多万吨,占全省水泥熟料总产能比重达30%;惠州和云浮水泥熟料产能均为1,100多万吨,均占全省比重13%左右;肇庆和梅州水泥熟料的年产能分别为983万吨和760万吨,分别占全省比重11%和9%。清远、惠州、云浮、肇庆和梅州五个城市是广东省水泥熟料产能比较集中的地区,也是大企业集团和优势企业进行产业布局的重点区域,水泥熟料产能合计约占全省水泥熟料总产能的比重达76%。

市场竞争格局发生演变

数字水泥网版权与免责声明:

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

相关文章

- 暂无资料

热门排行

- 海螺集团高登榜拜会老挝国会主席巴妮

- 增速转正!1-10月全国水泥产量19.2…

- 阎晓峰:坚持目标导向谱写行业安全…

- 水泥需求温和提升 价格持续上行

- 孔祥忠:先进的行业文化也是生产力

- 亚泥吴中立:关于水泥行业健康发展…

- 高登榜:把握三大机遇,做好三件事…

- 金隅集团姜长禄:合作共赢稳效益,…

- 孔祥忠:关于水泥环保科技创新的五…

- 独家专访|张安平:台泥不会退出大…

- 山东水泥行业高质量发展峰会在山东…

- 孔祥忠:水泥行业的过剩产能、过载…

- 蒋明麟谈两个“常态化”背景下建材…

- 台泥、海螺合资于广西贵港设立新材…

- 曾劲出任北京金隅集团党委书记 并…

- 快讯:华东长三角水泥价格开始提前…

- 工信部:2020上半年水泥行业利润76…

- 2019年水泥行业结构调整报告

- 孔祥忠:水泥行业要为生态文明建设…

- 需求加快回暖,5月份全国水泥产量2…

- 孔祥忠:创新是永恒的话题

- 重磅!广西发文:暂停水泥行业产能…

- 中国水泥协会召开推动水泥行业有序…

- 孔祥忠:按高质量发展要求做好水泥…

- 2020年水泥开局:路虽艰,行则必达

- 高登榜等四人当选安徽省人大常委会…

- 孔祥忠:以梦为马 不忘初心使命,…

- 中国水泥协会发布2019年中国水泥行…

- 重磅!青海省明年1月31日起全面取…

- 孔祥忠:引导水泥制造业高质量发展…