2022年中国水泥经济运行及2023年展望

综述:2022年受疫情防控形势严峻、房地产市场继续探底、经济下行压力持续加大等多重因素冲击,水泥需求出现前所未有的“断崖式”下跌,且需求低迷贯穿全年,全年水泥产量降至近十年以来的最低值,更是创下自1969年以来的最大降幅,同比降幅首次达到两位数水平。低迷的水泥市场需求,使得全国水泥市场价格“高台跳水”,全年水泥市场价格走势颓势尽显。反观原材料煤炭价格却从年初涨至年底,在水泥量价齐跌、成本高涨的双向挤压背景下,致使行业利润下滑严重。

展望2023年,随着新冠疫情得到有效防控及党的二十大和中央经济工作会议精神的贯彻落实,新一轮的经济振兴有望启动,基建投资预计将比上一年较快增长,房地产市场有望触底企稳。全年水泥需求预计总体持平或略有下降,需求再次大幅下滑的概率较低。相对稳定的市场环境,有利于水泥行业通过供给端调节缓解供需矛盾,有效传导成本压力,企业心态也将会有所调整,减少过度竞争行为,强化行业自律,2023年行业效益水平较2022年预计有望出现明显改善。

一、水泥相关宏观经济环境:主要投资指标趋弱

年初以来,虽然适度超前开展基础设施投资,有力支撑基础设施投资回升,但受房地产投资深度下行影响,叠加严格的疫情防控政策等超预期因素冲击,使得2022年全年水泥需求出现大幅下滑。

根据国家统计局统计,2022年全国房地产开发投资132895亿元,比上年下降10.0%。房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。其中,住宅施工面积639696万平方米,下降7.3%。房屋新开工面积120587万平方米,下降39.4%。基础设施投资同比增长9.4%,保持快速增长趋势。

二、水泥产销:需求低迷,贯穿全年

2022年水泥需求总体表现为“需求低迷,贯穿全年,旺季不旺,淡季更淡”的特征。2022年,面对疫情防控形势严峻、房地产市场继续探底、经济下行压力持续加大等因素冲击,水泥需求出现快速收缩,根据国家统计局统计,2022年全国水泥产量21.2亿吨,比上一年下降10.8%。水泥产量为2012年以来最低值,更是创下自1969年以来的最大降幅,同比降幅首次达到两位数水平。

从季度走势来看,一季度,受疫情多点扩散和以房地产为代表的工程项目资金不足,施工恢复缓慢的影响,叠加疫情管控严格,道路运输不畅,市场需求整体低迷,导致一季度全国水泥产量只有3.87亿吨,同比大幅度下滑12.1%。二季度,本应该呈现传统旺季行情,但受疫情复发地区管控依旧较为严格,道路运输不畅,人员流动受限等多重不利因素影响,房地产低迷持续,二季度水泥产量为5.9亿吨,下滑幅度扩大至16.8%。下半年依旧是旺季不旺,但由于2021年下半年水泥产量是低基数(限电因素影响),同比下降幅度明显放缓。三季度,市场呈现淡季更淡,供需关系严重失衡,导致各区域水泥价格均出现较大降幅,尤其是7月份行业效益跌至历史同期最低水平,库存依旧高位运行,水泥产量5.86亿吨,同比下降7.9%。四季度,旺季不旺,受益于2021年四季度低基数影响,下降幅度收窄。水泥产量5.5亿吨,同比下降5.8%。

分区域看,全国六大区域水泥产量同比增速均为大幅度下降。其中,东北和西南降幅最大,接近20%,中南、华东、西北降幅相对较小,接近或低于10%。

三、水泥价格:高位回落,震荡调整

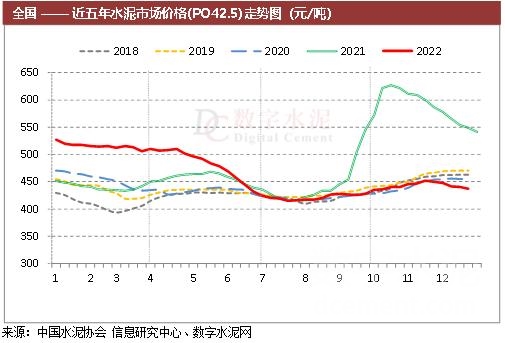

2022年,全国水泥市场价格“高台跳水”后陷入震荡调整行情。根据数字水泥网监测数据显示,全年水泥市场平均价为466元/吨(到位价,下同),同比下跌4.2%,虽然跌幅不大,但考虑煤炭价格大幅上涨,水泥制造成本大幅上移,相对于行业效益而言,实际水泥价格水平跌回至2017年水平。

从月度价格走势看,前四个月,国内水泥市场价格持续保持在500元/吨以上较好水平。自五月份开始,价格开启一路狂泄走势,直至七月,价格跌到415元/吨底部进行盘整;

八月中旬,价格呈现小幅震荡上行态势,但走势并不稳定,在九月份再次出现震荡回落行情;十至十一月,尽管价格维持上调走势,但幅度较小,且时间较短,进入十二月份,价格便出现提前回落走势。

影响价格萎靡不振的核心因素:

一是受宏观经济环境趋弱影响,下游需求持续低迷,季节特征不明显,市场呈现旺季不旺,淡季更淡特征;

二是全国多地因严格的防控政策,工程项目施工受阻,限制了部分水泥市场成交;

三是尽管各地水泥企业虽采取了更强的错峰生产措施,缓解市场供给压力,但仍有部分企业为争夺市场份额,破坏行业自律,以及富余产能外运,冲击外围市场,引发了不同地区价格连锁反应。

2、分区域来看:全年价位最高的是华北地区,2022年均价503元/吨。价位次高是东北地区,2022年均价489元/吨,价位最低的依旧是西南地区,406元/吨,同比下降3.6%。

中南地区价格跌幅最大,同比下降13.6%。其次是华东地区,跌幅10%,华北地区和东北地区同比增长,分别增长9.2%和2.6%。

四、效益情况:行业效益严重下滑

整体来看,全年水泥市场价格走势颓势尽显,反观原燃材料煤炭价格却从年初涨至年底,在量价齐跌、成本高涨的双向挤压背景下,致使水泥行业利润下滑严重。预计2022年水泥行业利润仅为680亿元左右。比2021年减少1000亿元以上,同比下降60%左右。从各区域的价格表现看,无利润增长区域,下滑幅度有所不同,利润下滑幅度较大的主要集中在包括广西、广东、长三角、西南等地区。

五、进出口:进口量大幅下降

2022年我国进口量延续了2021年下降趋势,根据海关总署统计,2022年1-11月,我国进口水泥熟料总量为803.86万吨,同比下降68.46%。进口量下降的主要原因是我国水泥熟料价格持续下行,外加海运费的大幅提高,以及主要进口来源国越南等地,以美元结算出口熟料成本大幅上升,双向挤压,导致进口熟料已经无利润空间。

六、2023年水泥行业展望

1、从需求层面看,2023年水泥需求预计稳中趋降。12月15日召开的中央经济工作会议,分析研究2023年经济工作:明确坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合,形成共促高质量发展合力。着力稳增长、稳就业、稳物价,保持经济运行在合理区间。确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,有效防范化解优质头部房企风险,改善资产负债状况。推动房地产业向新发展模式平稳过渡。

2022年年底,多部门出台利好房地产政策,稳定房地产预期强烈,金融端的利好将对房地产开发企业提供有力支撑。2023年房地产行业将进一步回暖,有望触底企稳,预计新开工和竣工面积同比降幅均有所收窄,但整体房地产下行的态势仍将持续。尤其是土拍市场已经大幅幅度缩量,对2023年新开工将继续受很大影响,短期房地产市场需求释放仍需要时间。因此,2023年房地产对水泥需求的下拉作用依旧明显,但相对2022年会大幅减弱。

2022年基建投资保持了高速增长,随着基建项目投融资堵点进一步打通,2023年的基建将成为支撑经济的重要动力之一,基建有望继续保持较快增长。预计2023年全年水泥需求持平或略有下降。且需求增速呈现前低后高,前弱后强的特点。

2、从供给层面看,需求下台阶,使得行业产能过剩矛盾突出,且区域趋同,虽然环保低碳预期依旧保持“持续加码”态势,“错峰生产常态化”、“碳达峰”、“限电”等因素依旧对大部分区域水泥供给压缩产生效应。考虑到当前需求预期较弱,原有的压缩水泥生产力度已经难以大幅度、大面积扭转当前的供需矛盾,未来将更多的需要通过加大去产能力度和提高集中度水平来调整产业结构,保持行业中长期健康发展。

3、从效益角度看,2023年需求再次下滑的概率低,相对稳定的市场环境,有利于行业通过供给调节矛盾,有效传导成本压力,2023年行业效益水平较2022年预计有望出现明显改善。

七、水泥行业面临的问题和挑战

1、需求下滑,产能严重过剩矛盾问题更为突出

需求大幅下滑的背景下,行业产能结构虽在不断优化,但总产能量却高居不下,导致产能过剩问题更为突出,预计2022年水泥熟料产能利用率65%左右,比2021年下降10个百分点。从中期看,随着我国经济发展结构不断优化,水泥需求呈不断下滑的趋势将是常态,解决产能严重过剩问题将成为行业供给侧结构性改革的重点。

2、成本将持续提升,行业效益面临巨大压力。

成本将持续提升,行业效益面临巨大压力。煤炭和电价的大幅上涨,将大幅度增加水泥生产成本。同时,能耗、安全、环保、碳减排要求不断提高,也导致水泥企业不断加大技改投入,致使企业成本增加,将对水泥行业效益稳增长提出挑战,在需求大幅趋弱的环境下,水泥企业能否顺利向下游传递成本提出考验。未来行业效益稳增长的投资方向将重点放在市场整合、产业集中度提升、产业链供给链投资、颠覆式重大科技创新、碳中和市场。

3、错峰生产的执行力度,经受市场快速下滑的严峻考验。

应对产能严重过剩的常态化错峰生产政策,在前几年市场需求平台期取得了改善环境和效益提升的明显成效,但在短期需求快速下滑的情况下,缓解市场供给压力的边际效用明显减弱。部分区域错峰生产执行不力,造成市场供给大面积过剩,库存高位运行,价格效益低迷。2022年,通过加大错峰生产执行力度部分地区,企业利润下降明显小于其它执行力度小的地区。

4、过低的效益水平不利于节能降碳和数字化改造

行业过低的效益水平不利于我国“双碳”工作的持续推进,不利于节能降碳和数字化改造。

2022年面对超预期的市场需求形势,煤炭等上游原材料价格持续高位,行业面临了极大的经营压力。面对压力和挑战,2023年水泥企业应清醒的认识到水泥需求大幅回升概率低,面对需求将长期下行趋势,要建立企业家信心与市场预期,全行业要发挥大企业集团对市场的主导地位,坚定行业供给侧结构性改革主线,重点化解产能严重过剩与市场需求下行的主要矛盾,加快淘汰落后产能过剩产能,整合区域市场,提升产业集中度,以科技创新为动力,全面提升行业能效水平,贯彻实现《高耗能行业重点领域节能降碳改造升级实施指南》、《十四五建材行业碳减排实施方案》。我们有理由相信,在经历了连续三年新冠疫情和国际国内经济下行严酷考验的中国水泥行业,会化压力为动力、化挑战为机遇,在2023年再创行业发展的新局面。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料