需求乏力导致价格下浮 传统旺季中的博弈来临

一、市场价格

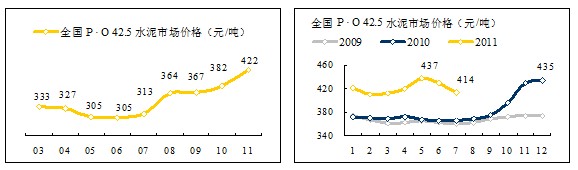

2011年全国上半年水泥价格跃上了400元/吨,但再分析近三年价格走势可以得出:

― 2009年水泥全年价格较为稳定,在360~375元/吨之间;

― 2010年水泥前9个月价格同步2009年,在365~375元/吨,后3个月受限电影响,供需关系发生了变化,从9月的375元/吨上升到12月的435元/吨,上升60元/吨;

― 2011年水泥价格保持在400元/吨以上,但趋势有所变化。首先在一季度,水泥产业往往在一季度是亏损的时段,但今年走出了不同往年的走势,2010年年底的水泥价格强势反弹,使行业对市场的供需关系有了新的认识,为长期处于低价竞争的地区带来了启示,辽宁、河南等地通过对市场供需关系的改善,有效地使价格回升。5月度水泥价格是顶点,随后开始持续下滑,直接原因是需求下滑所致。

但今年的水泥价格全年会呈现什么走势,是大家最关心的。宏观经济形势对水泥走势产生很大影响,今年CPI持续走高,6月度6.4,预计将要公布的7月度CPI也会保持这一水平。实际上在年初政府已采取货币紧缩政策,在资金方面,提高准备金率,加息频频出手。5月份,水泥市场已感到后期生产订单不足的苗头,但这只是反映在局部地区。6月、7月水泥市场明显感到货币紧缩、资金面短缺,这种现象由点到面,全国各地区都有所表现。西部地区是国内投资最高的地区,2010年西南地区由于产能增长过快,产能过剩引发水泥价格走低;西北地区在今年也开始出现变化。

7月度,数字水泥根据上半年对全国市场的持续跟踪,重点对西北地区进行实地调研。陕西是西北的门户,但价格跳水最先从陕西宝鸡开始,已经受到了两轮冲击波,3月价格跳水50元/吨,6月份再度跳水40元/吨。在调查中,了解到除青海外,内蒙西部、陕西、甘肃、宁夏、新疆水泥价格近期内都有不同程度的下滑,且很多水泥企业库存呈进一步增加的趋势。产量增加了,却没有形成市场销量。这一轮的跳水和西南共同之处在于产能释放过于集中,在6月以后逐步显现,7月更是有加快趋势,同时了解到在项目建设方面:

一是,国家银根收紧,重点工程项目建设放缓;

二是,一些项目停建;

三是,建设标准下调,高铁的设计时速由300公里/小时调整到200~250公里/小时。

西北地区水泥需求的拉动主要是国家基础设施重点项目,由于很多建设项目发生了变数,所以今年西北水泥市场发生了变化。

上表说明5~9月份是西北水泥生产销售旺季,往年是工厂大门前汽车排队等购的局面,但是今年的情况有点反常。可以说,一方面,西北地区水泥产能产能处于高释放期,另一方面,旺季市场需求的下滑对市场影响更大,直接导致了水泥价格走低。

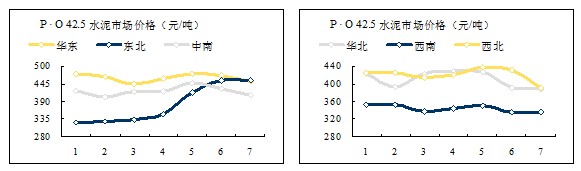

从全国今年的水泥价格走势看:5月水泥价格最高435元/吨,7月价格回落到414元/吨。华东、东北和中南价格还在400元/吨以上;华北、西南、西北已在400元/吨以下了。

― 5月价格走高的动力来自东北市场的启动;

― 6月水泥价格走低,源自华北和中南市场,分别下滑36元/吨和16元/吨,下滑的动力是需求不足;

― 7月水泥价格进一步走低,华东、中南和西北市场都有下滑,分别为17元/吨、20元/吨和40元/吨,华东和中南下滑同样是需求原因,而西北地区显然产能集中释放与需求下滑两者兼而有之。

二、产量与产能

纵观2011年水泥产量,1~6月累计水泥产量9.51亿吨,同比增长19.57%。按往年上下半年产量得经验数据判断,下半年占全年的55%左右,也就是11.5亿吨,2011年全年产量会在21亿吨左右。2010年全国水泥产量18.8亿吨,这样算下来全年增长12%。

今年国家统计局水泥产量的统计口径发生了变化,2011年上报产量的企业规模由去年的销售收入500万元上调到2,000万元,同比的基数少了,所以有可能出现增速放大。2010年销售收入含500万元以上企业的水泥产量是8.48亿吨,若按此产量算,增速应该是12.15%,这样算下来和上面的增速接近。但这里2011年上半年数据缺失了销售收入2,000万以下企业的产量,综合起来看,今年上半年的产量增长是肯定的,但不会有19.57%这么高。

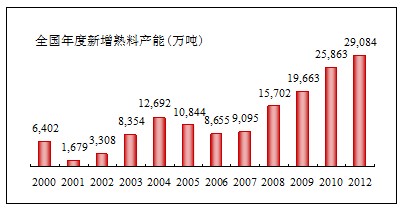

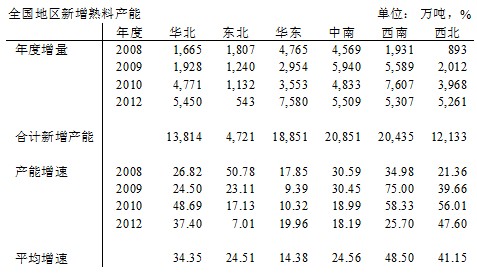

2008年以后是熟料产能大幅上升增长时期,若严守38号文界限,2012年新增产能将告一阶段。但从下面的数据看出,华东地区5年新增产能的增速也达到了14.38%,更不要说超过40%的西南和西北地区。应该说全国大部分地区水泥能够满足经济建设的需求了。

三、后市观点

今年国家在宏观经济方面采取了财政紧缩政策,反通胀是当前经济发展的主要任务,尤其是7.23高铁事故发生以来,安全、质量的矛盾凸现,大家在反思几十年高速增长的负面隐患,铁道部重新审核了建设项目,前面提到项目的缓建、停建、降低建设标准,无疑对水泥产业带来很大影响,地方不少企业感到目前的压力和2008年很相似甚至更严重。

国务院2009年38号文真正实际发挥作用的应该是在2012年以后,这里有两条界限:

2009年以后不再批新线(不是不再建新线);

2010~2012年期间,不完全的统计还有400多条生产线陆续投产(包括38号文下达前已核准项目和在建项目),新增5.5亿吨产能。

但现在不少地方又出现上新线的涌动热潮,原因有三:

― 38号文三年的大限明年就告结束;

― 新的五年伊始,为了发展上报新的项目;

― 水泥价格走高,市场前景看好。

2010~2012年是水泥产能投放的最高时期,而在此时,一是由于4万亿的投放;二是落后产能的淘汰;三是产能过剩区域的限产,使市场的供需关系基本平衡。

从现在的形势看,经济减速是“十二五”期间的趋势,而水泥产能已在一个高位,产业的对策应是:

下半年,继续坚定不移地采取节能减排策略,应对市场下滑的趋势。7月、8月是水泥淡季,今年又遇财政收缩、7.23动车事件等,无疑使水泥市场压力更加放大,但9月以后是水泥的传统旺季,还要积极应对,在当前的环境下,减量生产、提高产品质量是所应采取的生产经营策略。

4万亿投资已近尾声,而水泥产能已在高位,落后产能淘汰也好、新增产能释放也好,2012年应该是水泥总产能比较能够确定的一年,更准确地说应该是在2013年。从数字水泥长期的市场跟踪数据来看,缺水泥的地区是越来越少,产能过剩区域是不断增加,浙江现象、河南现象、四川现象、辽宁现象、陕西现象一个个都被言中了,乃至新疆现象也被大家看到了,说明有其规律性。成熟市场通过市场整合,挤压过剩产能出局;成长市场一方面通过市场整合,另一方面通过市场的需求增长消化阶段过剩的产能。可以说“十二五”期间水泥产业结构调整中的一个重要问题是市场供需的调整。为了保持行业的健康成长,本人认为:面对国家的经济转型、市场的波动,考虑大局,继续贯彻38号文精神直至2013年(当然在落后产能淘汰量比较大的区域,可适度放开,但一定要有量的标准,经地方政府、水泥协会、企业代表三方论证后上报国家发改委)。

水泥产业产能过剩已是不争事实,为什么有些地方上项目的积极性还那么高,应该说这仅代表局部地方和企业的利益,从产业全局来看,在高速成长10年完成了国家的经济建设任务,有必要进行调整,审视过往展望未来。2013年再考虑水泥项目的放开与否更为合适。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…