中国建材与中材股份合并后 是转场还是坚守?

幸福的来临总是如此地让人猝不及防,或者说,许多好东西是需要考验需要等待的。例如最近的中国建材和中材股份的合并(希望你买的是中材股份),既然事情已经米已成炊,是否还有必要写篇文章讨论?答案是有的。

宏观来看,现在可以确定的是,下半年,国企混改是明确要加速的,对于中国建材,是否还有投资机会,是转场还是坚守,这是个问题。而我认为,主要的问题有两个:

1、短期来看,中国建材以发新股换股的方式吸收合并中材股份,其间是否还有套利的机会?

2、中长期来看,新中国建材,资产发生大变动,这个股票的估值未来的投资逻辑大概率是会发生变化的,这里面有什么机会?

一、

中国建材(3323.HK)与中材股份(1893.HK)的重组,早有预期。中国建材集团是唯一一家集发展混合所有制试点、中央企业兼并重组试点和落实董事会职权试点于一身的央企,作为一个重点试点而存在,他们的重组市场是信心十足的。唯一不足的,是其推进的节奏难以把握。

2016年8月,中国建筑材料集团有限公司与中国中材集团公司实施重组,组建中国建材集团有限公司。中国建筑材料集团有限公司更名为中国建材集团有限公司,中国中材无偿划转进入中国建材集团有限公司。17年3月8日,完成工商登记,中国中材集团有限公司由之前的国务院国有资产监督管理委员会履行出资人职责的国有独资公司,变更为由中国建材集团有限公司持100%股权的法人独资公司。

过后的半年消息全无。直至9月8日晚间,中建材旗下两家港股上市公司中国建材(03323.HK)、中材股份(1893.HK)发布联合公告,两公司当日签订合并协议,由中国建材吸收合并中材股份。交易完成后,中材股份H股将从港交所退市。

根据公告,每1股中材股份股票可换取0.85股中国建材股份,即中国建材将发行30.36亿股股份,分别为9.895亿股中国建材H股及20.46亿股中国建材非上市股。交易后,中国建材股份数将达到84.35亿股,其中38.69亿股为H股,占总股本的45.87%,45.66亿股为非上市股,占总股本的54.13%。

按照中国建材9月8日收盘价为5.02港元/股,中材股份最新收盘价为3.58港元/股,以此计算,对中材股份H股股东来说,上述方案还隐含了约19.19%的溢价。

到这里,第一个问题可以顺便解决,按照今日(9月12日)股票的价格,中国建材的收盘价格是5.03港元,而中材股份的收盘价位4.13港元,按照1股换0.85股的比率,两者之间的隐含溢价仍有3.52%,那是不是就可以套利?

答案肯定是否定的,这样做的机会成本和时间成本太高。

1、重组的完成快则一个月,慢则两三个月,期间只有3.52%的溢价,在港股牛市的现在,这样苦等时间和机会成本太高。

2、最重要的是,由于前期预期已经充分反映,再度大涨的可能性不大。合并完成那天也不排除会有获利盘抛售的压力,下跌的可能性并不小,相对的3.77%的空间实在太小,不值得冒险。

所以,两只股票的套利逻辑现在来看个人觉得性价比是不高的,但是,在正式换股之前,或许还有机会,值得继续关注。

二、

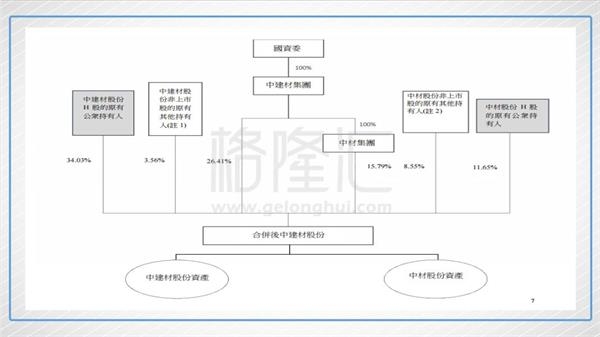

那么既然无法改变过去,那就面对将来,新中国建材究竟是变成了怎样的一个上市公司。

从上图可以看出,在合并之前,中国建材和中材股份分别是全国第一和第二的建材生产商,中国建材和中材集团业务虽然各有所侧重,但在各主要业务都有着重合。

而中国建材股份和中材股份旗下的上市资产有:

可以看到,作为中国最大的两个建材公司,这些建材大部分又处于产能出清的过程中,两家公司业务繁杂且存在大量重合。

从下图可以看出,这次的整合,是两个集团的平台公司的大整合,是去年两个集团后业务合并的第一步工作,实际上的业务问题仍在存在,这次的整合,只是在上市公司层面搭了一个平台。

根据国家要求的国企改革要在17年年底取得实质性进展,这样的资本平台上的整合是不够的。但这样的整合是一个象征,就是上层建筑大概率就已经搭好了,上层搭好了,接下来就好弄了。而两个集团还有其他上市平台和未上市业务,可以大胆地推测,下半年大概率还会有实际的行动出来。所以,两建合并的大戏才刚刚开始,换句话说,这个概念,还是有投资机会的,但需要重新押注。

重组后,合并后的中国建材股份成为中国最大的建材上市公司。截止至6月30日,中材股份总市值144亿,PB 0.7倍,中国建材总市值266亿,PB 0.54倍,如果保守按PB 0.6倍来算,为418.98亿港元,而由于中材股份和中国建材的业务重合度比较大,合并后而形成的规模效应,行业集中度的提高会相应提高估值。这是总体来看的,而就从近期来看,与合并后的中国建材相关的投资机会仍然存在。

17年8月30日,在国务院国资委举行的“关于中央企业重组整合有关情况的通报”会议上,中国建材集团代表表示,两材整合的总体思路是,按照业务归核化原则,每个子公司都围绕核心业务形成一个大的产业、争取做到全球前三,打造专业化的中大型上市公司。在这样的会议上说的话都是最为核心和有影响力的话,可以直接作为未来投资方面的重要指向标。

由此,从集团上看,未来中国建材未来国企改革这里会衍生出来两条投资方向。

1、下属公司的业务剥离与专业化重组

中国建材集团要把上司公司打造的是专业化的集团平台。中国建材和中材集团在水泥、玻璃纤维等多个业务板块具有重合之处,中国建材擅长水泥、玻璃、轻质建材、玻璃纤维等建筑材料,而中材集团擅长非金属材料制造业、非金属材料技术装备与工程业、非金属矿业三大产业,通过业务重组,那么这些重合的行业就会并有可能并到一起,并剥离其他业务,对现有上市公司进行业务重组就是一个大方向。

中国建材集团以中国建材股份有限公司等企业为主体,主要经营水泥、轻质建材、玻璃纤维及玻璃钢制品以及工程服务业务。下设9家二级子公司,拥有北新建材、中国巨石、凯盛科技、洛阳玻璃、瑞泰科技、中国建材6家上市公司平台。

中材集团则是中国非金属材料行业中惟一以研发、工业设计、装备制造、工程建设服务、生产一体化业务模式经营的公司。主要从事水泥技术装备及工程服务、玻璃纤维、水泥和高新材料业务,是国内第二大建材企业集团。中材集团也拥有中材科技、中材国际、中材节能、祁连山、天山股份、宁夏建材、国统股份7家上市公司平台。

从上图中,我整理了中材集团和中国建材集团旗下上市公司并按业务进行稍微的分类(除去中材股份与中国建材),其中:

水泥产业:宁夏建材(600449.SH)、祁连山(600720.SH)以及天山股份(000877.SH)

玻璃以及复合材料:中材国际(600970.SH)、中国巨石(600176.SH)

玻璃:洛阳玻璃(600876.SH/1108.HK)、凯盛科技(600552.SH)

两类业务上市公司的业务重合度比较高,更有可能成为整合的对象。

而实际上,水泥行业会最有可能成为首先执行重组的业务。在合并公告中,公告有所提及,“由于中国建材和中材股份分别是国内第一大和第四大水泥生产商,此次合并将提升部分区域水泥行业集中度,公司也将以更大的市场影响力参与到水泥行业政策制定过程中。”而实际上,在16年8月两集团合并的时候,管理层表示首当其冲解决的就是水泥产能过剩、同业竞争的问题。

那么,会不会直接向某一个子公司注入水泥资产或合并同类项?

在16年合并后,中国建材(包括中材股份)就已经成为水泥产量上的霸主,产能居中国第一,而且从量级上前几名的差距在不断扩大。

2、中建集团内部其他资产的注入

根据公告,中国建材集团(含中材集团)资产总额4562亿元人民币(截至17年6月30日)。拥有水泥熟料产能5.3亿吨、商品混凝土产能4.3亿立方米、石膏板产能20亿平方米、玻璃纤维产能195万吨、风电叶片产能16GW,均位居世界第一;在国际水泥工程市场和余热发电国际市场领域处于世界第一。

细心一些就能发现,上市公司的总资产为800亿港元左右,也就是说,还有大量的资产还没在上市。具体来看:

如上图可以看到,中国建材集团的水泥业务都还没有上市,复合材料、装备制造这些同业业务仍有大量资产还没上市,而这些业务中是都可以与中材集团和中国建材旗下的上市公司对上并有机会产生协同和国模效应的,这部分很可能会逐渐注入公司来实现公司做大做强的目标。

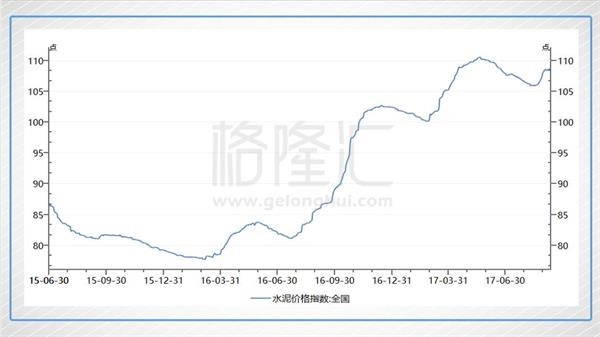

单从水泥来说,南方水泥、西南水泥产能就超过1亿吨,大头的产能仍然还没有在上市公司,如果加入进去,中国建材的水泥覆盖范围将会是全国,成为覆盖范围最广的水泥企业。以水泥现在坚挺的价格来看,一旦兑现,上市公司的市值就是另一番样子了。

三、总结

首先,这是两个集团合并后第一次大规模的运作,而中国建材(3323.HK)与中材股份(1893.HK)的吸收合并形成的新中国建材将成为最为核心的平台。

中国建材的国企改革才刚刚开始,两个大上市平台的合并既是一个改革的信号,也是改革的第一步,但需要重组整理的上市公司资产和非上市资产还很多,就注定了这次的改革是一次持续的过程。

在国家政策的推动下,其他资产和业务的整合有望在下半年就会有进展。而合并后的投资方向主要有两个,一个是旗下上市公司的专业化重组,一个是集团优质资产的注入或剥离。无论如何,这样的改革大概率会对新中国建材(3323.HK)这个大平台有着持续性的刺激作用,其中水泥业务的整合大概率会先行,这个整合也大概率会在新中国建材这个上市平台内运行。

所以,对于我来说,中国建材集团重组比其他领域的重组有更强的确定性。

另外,正如上文所描述,如果业务得到整合,估值就不会是现在0.6倍的PB,简单对比一下,水泥产量同一等级的海螺水泥(914.HK),PB有1.6倍,同样重组,业务也不单一的金隅股份(2009.HK),PB也有0.82倍。所以,未来的中国建材还是很有想象空间的。

对于我来说,比起转场,不如坚守。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

热门排行

- 中国建材:一场正在上演的轧空大戏?

- “两材”联姻尘埃落定 “中国神材…

- 中国建材目标:打造百年老店 走高…

- 中国建材集团旗下上市公司一年来业…

- 中国建材:世界级的建材龙头只有白…

- 中国建材、中材股份合并获批 实现…

- 中建材三年内解决天山股份同业竞争…

- “中国神材”浮出水泥整合或先行

- 中国建材与中材股份合并后 是转场…

- “中材系”9家公司闪电复牌 拟上演…

- 央企中建材资产整合大幕拉开!沪深…

- 中国建材股份发布2016年度业绩报告

- 中国建材(03323)母企获500亿元授信…

- 中国建材股份发布2016年上半年业绩…

- “两材”合并再组巨无霸

- 中建材成央企兼并重组试点 国企改…

- “两材”合并再组巨无霸 重组预期…

- 中建材集团与中材集团“合体”去产…

- 中国建材与中材集团重组获批 5000…

- 中国建材集团在改革中实现混合所有…

- 中国建材 “混改”改出新天地

- 中国建材集团--绿色环保,我们在行动

- 中国建材扩张无度尝苦果 排污超标…

- 国企混改的九大成功范式之建材—中…

- 中国建材:香港2015年业绩发布会纪要

- 水泥需求现负增长 中国建材去年少…

- 宋志平谈中国建材股份有限公司上市…

- 中材和中建筹划重组去产能对抗海螺…

- 中国建材与地方对接 智能制造增效…

- 韦君:行业去库存 中建材价残博反弹