2011’下半年水泥产量走势研判

2011年是十二五的开局之年,苦尽甜来,去年末限电使水泥迎来多年难得的艳阳天――价值回归。今年上半年水泥需求旺盛,1~7月累计水泥产量11.32亿吨,产量增速19%,水泥价格基本承接了去年的价位。但今年CPI高企持续不下,财政紧缩、资金严控,已经逐步反映到产业实体,7月份以来,已不是在局部,大部分地区都感到了由于资金不足,后期市场有走软的趋势。

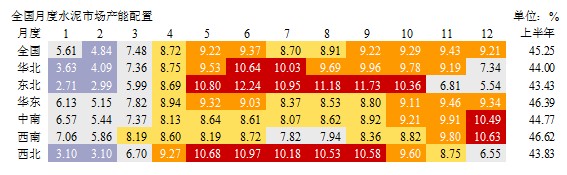

就全国范围来讲,主要是华东、中南、西南地区,这三个地区的水泥产量占全国的75%,从下表的经验产能配置参数一栏中可以看出:7月、8月是市场淡季,9月开始回暖。上半年水泥产量一般是全年的45%,下半年55%。根据上半年的产量和推导出的预计产量,今年全年的走势仍然会在通常的运行箱体之内。根据几年的跟踪,2008年的经济环境和今年有点类似,前高后低,上半年的产量占到全年的46.58%,也就是一个多百分点的差别,由此推断出,今年下半年的需求仍然会好于上半年。

恰恰在水泥销售市场淡季,经济大背景不乐观的形势下,又传来保障房缩水、高铁工程放缓等市场负面信息。近期发改委副主任张晓强指出:目前经济速度有所降低,但总体是健康的,不用担心中国经济增长会出现大幅回落、出现“硬着陆”。这应该是官方对当前经济形势走向最权威的诠释。

上半年能够挺住价格,限产保价是一方面,最根本的原因是上半年需求强劲所致。9月的水泥产量非常值得关注,它是今年全年走势的风向标。目前不少人在关心4季度会不会涨价,本人认为:目前更关心的是量能不能走起来。今年年初时大家也在关心价格是不是能够维持,我认为关键是能不能走量,量走起来了,上半年的价格就挺住了。

给出一组数据:2010年投产217条生产线,熟料产能2.57亿吨,形成4.15亿吨水泥生产能力,这4.15亿吨要涌向市场,不会是100%,保守估计,起码有70%进入市场,那意味着仍然要有2.9亿吨。去年产量18.8亿吨,两者相加21.7亿吨,显然已经超出了,所以限产是必然的,不然新增的产能没有去处。为什么陕西价格陡然直线下降,仅宝鸡一地,2009年投产2条5000 t/d线,2010年更是一发不可收,又投3条5000 t/d线、1条2500 t/d线,而周边区域也有线投产,本地消化不掉,周边又断了去路。在有一定量新增的区域是不会”共同”限产保价的,新进入者,是要”切出”一块蛋糕,因为他还没有分蛋糕的资格,这是进入水泥市场的”必修课”,都是这么走过来的。

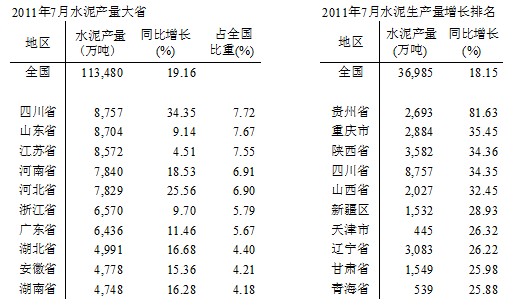

七月份水泥产量格局没有大的变化,四川自今年2月产量夺冠以来,一直勉强保持,山东和江苏仅仅咬住,不分伯仲。

增速的变迁最可看出市场的表现,贵州、重庆、陕西、四川、山西增速名列前茅,但价格走不起来,究其原因,新增产能进入市场,但产量没有转换成销量,导致库存加大、价格走低;新疆、甘肃、青海增速高、价格好的原因是市场需求继续向好,高供给、高需求,两者并行。但7月风向已开始变化,高价位的西北市场受重点工程放缓,高需求掉头,高供给受到挑战,价格应声回落。

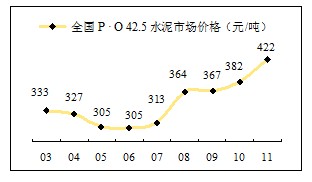

价格是反映市场的标杆:

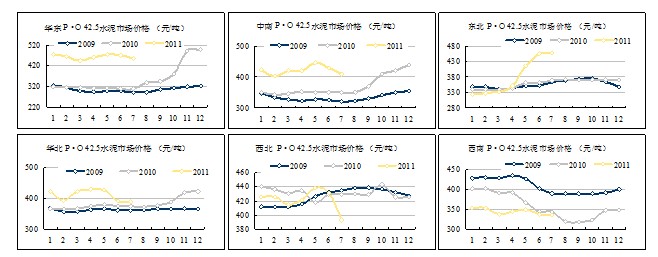

华东、中南、东北价格在400元/吨以上,华东和中南都有松动,东北翘首;

华北、西北先后跌破400元/吨,西北在7月掉的猛了一些,宁夏银川、新疆乌鲁木齐最为明显,西南(不含西藏)徘徊在350元/吨,可以说仍有下跌空间。

今年的水泥价格是不是能够稳住400元/吨,这是挑战,下半年的需求是关键:

东北的保险系数最大;

中南问题也不大,华东上半年表现的最为强势,带动了其他市场,但需求的下滑幅度是对华东最大的考验;

华北、西北、西南2010年产能释放集中,必然对市场形成较大冲击,加之下半年市场出现下滑趋势,无疑不会太乐观。

价格是市场供需关系的反映,今年我们在市场配置数据上是下足了功夫,由历史的经验数据,是可循的。上表看出,上半年的水泥产量占全年的47%以下,也就是说所有地区下半年都会比上半年高出6个百分点以上的市场水泥销量。这就是信心,海螺郭景彬长期活跃在市场第一线,他看市场最强调信心。我印象最深的是,2008年发生国际金融危机,他非常坚决地指出:经济越是有问题,投资拉动经济是最有效的杠杆,果然国家出台4万亿刺激经济的投资政策。中材股份总裁李新华在谈到当前的经济形势时,也表述了同样的看法。我国的经济发展轨迹和西方国家不一样,我国的经济和社会、政治有密切关系,不会让经济引起社会动荡,稳定是我国的国情。

所以保障房减量也好、重点工程放缓也好,都是局部的调整,我国的经济发展还在健康成长的轨道,总的趋势没有变,今年下半年有挑战,但不会出现大幅的回落,因为我国的经济并没有掉头向下只是放缓调整。

中国水泥协会雷前治会长在谈到大企业集团的发展时指出:这10年的经济大潮成就了一批大企业集团,沉沦了一批大企业集团,它们在发展中都有很强的资本背景,为什么出现了如此大的分化,关键是一把手的决策,一把手的关键是做方向。重温这句话,可以感到,作为一个优秀企业家就是要面对挑战,挑战就是机会。

应对目前的市场形势,要看政策面、资金面对实体经济的影响,市场的信息沟通是重要的,但如何沟通不一定都会做。华东市场曾经是价格最低的市场,产能过剩最严重的区域,价格涨上来,不是需求的拉动,而是对市场的共识走到一起来了,但这绝不是一天的路程,是几年的路程,为行业付出了代价。“浙江现象”大家都知道,但如何破解,需要多少时间,对正在走”浙江现象”的区域,未必都能交出答卷。然而有一点是重要的,先要沟通,尤其是大企业间,因为大企业获得市场的信息渠道要多,不是点信息,而是面信息。实际上任何事物都有两面性,水泥行业是周期性行业,上升下降都属正常,水泥工业已经持续了10多年的高速增长,华东地区是吃尽了市场低迷期的苦头,所以在外力限电的作用下,迅速将外力转化为内力。现在大部分地区的市场还没有触到华东地区的市场底部,就已经呲牙咧嘴了。产能过剩实际上已不是问题,但如何消化过剩产能是一门对水泥行业的新功课,这里面有学问,它不同以往是专注企业内部,以降成本为中心。现在企业做大了,要面对国家政策、经济环境、市场条件、竞争对手,“十五” 华东市场上升期造就了海螺,“十一五” 市场回调期成就了南方,同一个市场,产业的政策、市场的环境、竞争的对手发生了变化,多元素的交叉影响要求企业对市场的应对能力反映更及时,做出判断更准确。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料

热门排行

- 警惕!水泥跨大区域流动打翻市场这…

- 突破!首趟公转铁水泥专列进京,预…

- 23家水泥企业入围第四批绿色制造名单

- 禁一刀切 水泥等行业将开展环保分…

- 工信部原材料司赴泛东北调研召开座…

- 跨5省产能置换!中咨公司将组织三…

- 发改委公布中国建筑材料联合会和中…

- 山东省水泥行业协会会员大会第三次…

- 高长明:解读为什么非洲国家没有32…

- 乔龙德在中国建材联合会系统2019年…

- 央视:产能过剩,水泥价格不断走高…

- 四川省2019-2020年错峰生产方案出炉

- 孔祥忠:水泥行业供给侧结构性改革…

- 孔祥忠:行业结构调整和企业创新发…

- 错峰停窑5个月!辽宁今冬水泥错峰…

- 中国水泥协会致徐德龙院士唁电

- 讣告-徐德龙院士逝世

- 旺季即将来临,各地水泥价格陆续反弹

- 国务院关于印发打赢蓝天保卫战三年…

- 中国水泥协会致唁电对陈全德教授逝…

- 2018年1-5月份水泥行业经济运行报告

- 国务院:严禁水泥等行业新增产能

- 两部门联合公布水泥行业2017年能效…

- 宁夏经信委关于水泥产能置换方案的…

- 水泥企业大气污染物排放当量换算解读

- 高长明:我国水泥窑协同处置废弃物…

- 乔龙德:不忘初心,牢记使命,把一…

- 警惕:仅取消了PC32.5R水泥,易造…

- 山东省水泥行业协会成立暨会员大会…

- 《中国水泥企业社会责任指南》等三…