国际水泥动态(第26期)|2024年全球水泥进出口趋势

2024年全球水泥进出口趋势

中国水泥协会 国际合作部

2023年,国内水泥需求和水泥、熟料价格持续下滑,进口水泥和熟料利润空间不断缩小,导致国外熟料进口总量大幅下降,达到近六年来的最低水平。根据国家海关统计,2023年水泥和熟料进口总量为128.8万吨,同比下降88.1%。其中,熟料进口为43.55万吨,同比下降94.81%;水泥进口为85.29万吨,同比下降64.5%。越南是熟料进口的主要来源国,进口量达42.96万吨,占总进口量的98.6%。

受国内市场竞争激烈影响,2023年中国水泥出口量回升,达到近四年来的最高水平。全年水泥和熟料总出口量为383.3万吨,同比增长95.7%,其中水泥出口量为361.48万吨,同比增长93.85%,熟料出口量为21.85万吨,同比增长131.91%。

2024年上半年,国内水泥价格整体较低,我国水泥出口量持续增长,进口量持续下降。根据海关统计,上半年水泥出口252.32万吨,同比增长67.49%;熟料出口24.26万吨,同比增长248.02%。相比之下,水泥进口仅5.22万吨,同比下降90.68%,熟料进口1.31万吨,同比下降96.96%。

表1:2024年上半年中国水泥及熟料出口情况

品种 | 累计出口量 | 累计出口额 | 平均离岸价格(美元/吨) | |||

数值 (万吨) | 增速 (%) | 金额 (万美元) | 增速 (%) | 2024.06 | 2023.06 | |

水泥 | 252.32 | 67.49 | 15,328.61 | 16.95 | 60.39 | 86.50 |

其中:硅酸盐水泥 | 218.40 | 51.82 | 11,964.01 | 10.50 | 54.78 | 75.26 |

白水泥 | 21.70 | 957.14 | 1,148.79 | 269.63 |

|

|

水凝水泥 | 9.13 | 469.50 | 664.44 | 135.27 |

|

|

矾土水泥 | 3.08 | -1.75 | 1,461.37 | -9.26 |

|

|

|

|

|

|

|

|

|

水泥熟料 | 24.26 | 248.02 | 1,127.25 | 6.09 | 46.47 | 152.45 |

数据来源:数字水泥网,中华人民共和国海关总署

表2:2024年上半年中国水泥及熟料进口情况

品种 | 累计进口量 | 累计进口额 | 平均到岸价格(美元/吨) | |||

数值 (万吨) | 增速 (%) | 金额 (万美元) | 增速 (%) | 2024.06 | 2023.06 | |

水泥 | 5.22 | -90.68 | 438.95 | -84.59 | 84.04 | 50.84 |

其中:硅酸盐水泥 | 4.52 | -91.86 | 194.01 | -92.49 | 42.96 | 46.57 |

白水泥 | 0.43 | 90.04 | 57.26 | 31.32 |

|

|

水凝水泥 | 0.00 | -99.01 | 1.10 | -83.72 |

|

|

矾土水泥 | 0.27 | -18.70 | 186.58 | -13.32 |

|

|

|

|

|

|

|

|

|

水泥熟料 | 1.31 | -96.96 | 44.31 | -97.75 | 33.89 | 45.85 |

数据来源:数字水泥网,中华人民共和国海关总署

国内水泥需求进入下滑期,更多水泥企业将目光转向国际市场。本文将分析2024年全球水泥进出口趋势,探讨主要进口国和出口国的现状及其对全球市场的影响。

一、全球水泥市场概况

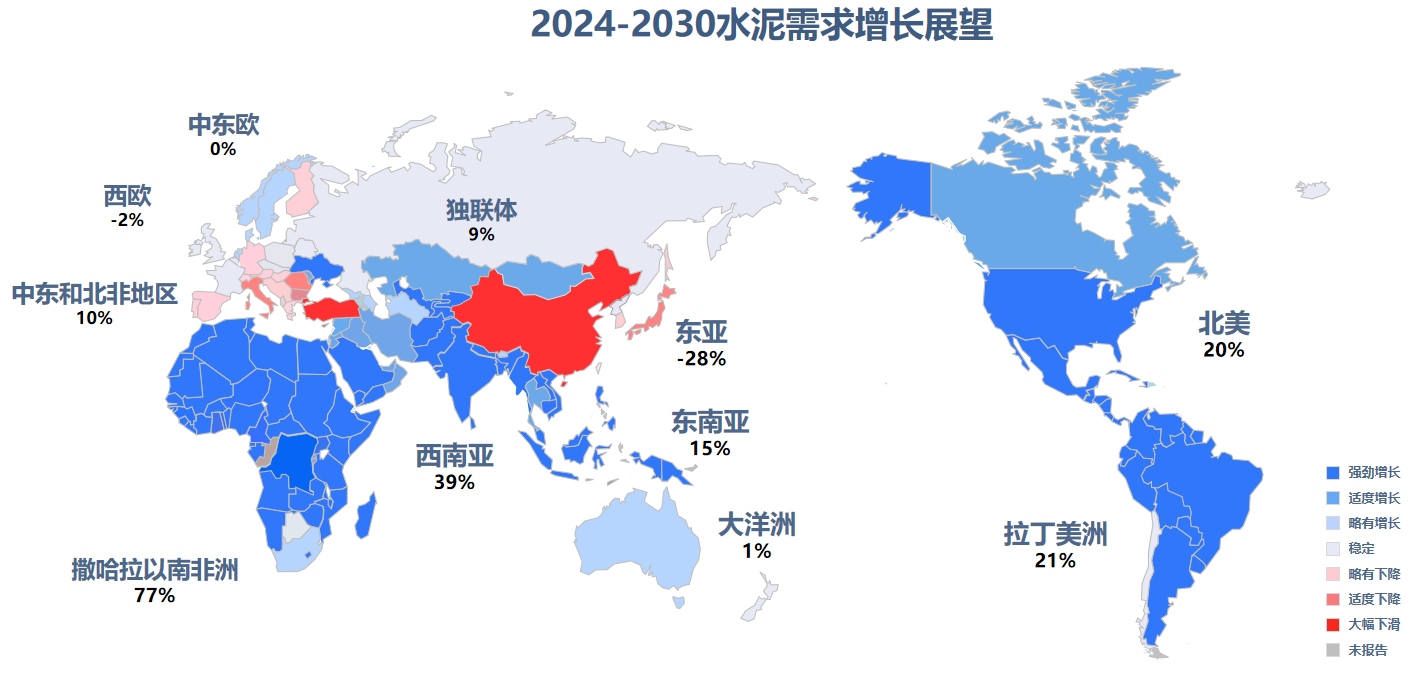

据相关研究机构预测,2024至2030年间全球水泥需求将总体保持平稳。其中,中东、印度和非洲的需求预计将有所增长。而土耳其、中国和欧洲的需求则较为疲软。撒哈拉以南非洲、印度和北美被认为是全球最具增长潜力的水泥市场。具体预测如下:

撒哈拉以南非洲市场:预计到2030年增长77%

印度市场:预计增长42%

北美市场:预计增长20%

撒哈拉以南非洲和印度的快速增长主要受益于其基础设施建设和经济发展的推动,而北美市场的增长则反映了持续的建设和更新需求。

图1:2024-2030水泥需求增长展望

数据来源:On Field Investment Research

数据来源:On Field Investment Research

二、主要水泥进口国

2023年,全球主要水泥进口国家为美国、菲律宾、澳大利亚、加纳、法国。

图2:2023年全球主要水泥进口国

数据来源:Statista、各国水泥协会、美国地质调查局(USGS)

1.美国

2023年,美国继续保持全球最大水泥进口国的地位,全年进口水泥和熟料约2700万吨,同比增长3.8%,进口金额约27亿美元,与上年持平,平均单价为100美元/吨,下降2.9%。主要水泥进口来源国为土耳其、加拿大、墨西哥、越南和希腊。

2023年,美国国内水泥年产能约为1.2亿吨,实际水泥产量约为9,100万吨,同比下降2.2%,位居全球第四。由于国内水泥价格持续上涨,进口水泥价格具有明显优势,导致水泥进口量持续攀升。

图3:美国水泥和熟料进口量及国内水泥价格

(2014-2023年)

数据来源:美国地质调查局(USGS)

2.菲律宾

2024年,菲律宾全国水泥产能约为5,300万吨,而预期需求约为3,450万吨。尽管本地产能过剩,但由于进口水泥在成本和价格上具有优势,2023年菲律宾从越南进口了805万吨水泥,进口额为3.58亿美元。

根据菲律宾水泥制造商协会(CeMAP)的数据,自2023年3月起征收的反倾销税仅覆盖了菲律宾水泥总进口量的20%。由于越南国内水泥消费需求下降,预计2024年菲律宾的水泥进口量将进一步增加。国内水泥出厂价格为85美元,而进口水泥到港价格仅为50美元。

为保护本地水泥行业的发展,菲律宾政府要求政府项目优先采购本国制造的水泥。政府主导的基础设施项目占该国水泥总需求的40%。

3.澳大利亚

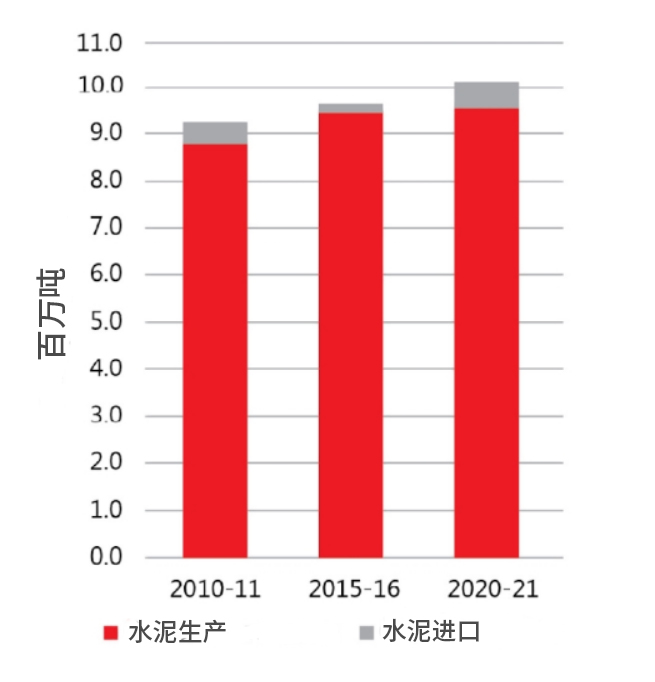

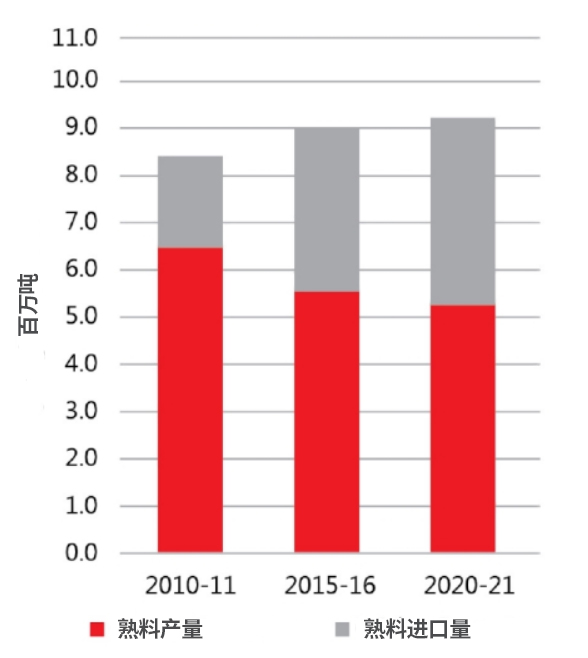

根据澳大利亚水泥工业联合会的数据,2020-2021财年(2020年7月1日至2021年6月30日),澳大利亚生产了530万吨熟料和960万吨水泥,进口了400万吨熟料和60万吨水泥。尽管澳大利亚的水泥需求量很大,但由于水泥生产对环境的影响和高昂的生产成本,每年仍需大量进口。2020-2021财年,熟料进口量较2010-2011年增加了超过一倍。

图4:澳大利亚水泥产量和进口量

数据来源:澳大利亚水泥工业联合会

图5:澳大利亚熟料产量和进口量

数据来源:澳大利亚水泥工业联合会

2023年1-12月,澳大利亚从越南进口了近47万吨熟料和水泥,同比增长135%,进口额达2,340万美元,同比增长120%。平均进口价格约为50美元/吨,比2022年同期下降了6.5%。

在2013年前,澳大利亚水泥进口主要来自中国(48%)、台湾地区(43%)和泰国(7%)等。自2013年以来,越南在澳大利亚水泥和熟料市场的份额迅速上升。

4.加纳

加纳当地水泥年产能约为1,160万吨,拥有1个窑磨一体水泥厂和11个粉磨站,但生产所需的熟料和石膏基本依赖进口。2023年,加纳进口了31.8亿加纳赛迪(折合2.7亿美元)水泥熟料,这一进口额在全国各类商品中排名第三。

由于加纳货币大幅贬值(2022年加纳赛迪兑美元贬值60%,2023年再贬值30%),水泥行业正常运营受到极大影响,迫使当地水泥生产商提高价格以应对。2024年5月,水泥价格上涨至123美元-131美元/吨。据相关报道,截至2024年6月4日,当地水泥价格已升至约160美元/吨。

据加纳媒体报道,加纳贸易和工业部已宣布暂停发放新的水泥厂设立许可,以便相关政府部门制定水泥行业的质量和环保标准。

三、主要水泥出口国

2023年水泥全球主要出口国家为越南、土耳其、日本、巴基斯坦、泰国。

图6:2023年全球主要水泥出口国

数据来源:Statista、各国水泥协会

1.越南

据越南水泥协会(VNCA)统计,2023年越南水泥产量7,870万吨,国内消费量5,662.1万吨,同比下降16%。水泥和熟料出口量为3,124.5万吨,同比下降23.6%。其中,熟料出口量为1,093.2万吨,同比下降28%,水泥出口量为2,031.3万吨,同比增长24%。2024年5月,熟料平均离岸价(FOB)降至31-32美元/吨,相比 2022年的46-48美元/吨,跌幅明显。

当地协会将国内水泥行业效益下降归因于房地产市场不景气、公共投资项目进展缓慢以及电力和煤炭等价格的同步上涨等。此外,自2023年1月1日起,熟料出口税从5%提高到10%,进一步加重了企业负担。

为帮助水泥行业克服困难,越南建设部表示,各部委、机构和地方应按照计划加快公共投资项目和基础设施建设,以拉动水泥等建材的消费;推动相关房地产市场的纾困方案,加快到2030年建造100万套社会住房的计划。政府还考虑将熟料出口税率5%的规定再延长两年,以帮助水泥企业提高运转率。同时,越南建设部也在考虑将水泥增值税(VAT)税率下调2%,以刺激销售。

图7:越南水泥和熟料出口量(2014-2023年)

数据来源:越南水泥协会、越南海关总署

根据越南海关总署的统计数据,2023年越南出口熟料和水泥总量为3,125万吨,同比下降1.9%;出口额达13.2多亿美元,同比下降4.1%。其中,菲律宾是越南最大的水泥和熟料出口市场,出口量占比25.76%;其次是孟加拉国,占比19.81%;第三是马来西亚,占比5.54%。

表3:2023年越南水泥主要出口国情况

市场

| 2023年 | 同比(%) | 所占比例(%) | |||

出口量 (吨) | 出口额 (美元) | 出口量 (吨) | 出口额 (美元) | 出口量 (吨) | 出口额 (美元) | |

菲律宾 | 8,051,110 | 358,319,713 | 3.16% | -1.18% | 25.76% | 27.12% |

孟加拉国 | 6,191,993 | 225,490,892 | 40.43% | 30.49% | 19.81% | 17.05% |

马来西亚 | 1,730,882 | 68,396,007 | 52.80% | 39.16% | 5.54% | 5.15% |

中国台湾 | 1,569,935 | 60,597,526 | -12.30% | -16.24% | 5.02% | 4.62% |

中国 | 862,210 | 32,354,153 | -90.10% | -90.94% | 2.75% | 2.42% |

澳大利亚 | 469,829 | 23,452,273 | 134.88% | 119.68% | 1.50% | 1.74% |

秘鲁 | 316,229 | 13,979,156 | 86.86% | 81.68% | 1.02% | 1.06% |

智利 | 308,285 | 13,038,779 | -6.22% | -3.91% | 0.99% | 0.98% |

柬埔寨 | 98,155 | 4,954,219 | -34.51% | -38.49% | 0.32% | 0.38% |

老挝 | 41,387 | 3,783,581 | 14.72% | 12.29% | 0.13% | 0.30% |

印度尼西亚 | 30,038 | 1,296,750 | 296.23% | 269.75% | 0.10% | 0.08% |

数据来源:越南海关总署

出口量的下降主要是由于中国进口量减少,下降幅度达90.10%。由于基础设施投资增加,孟加拉国进口量增长了40.43%。值得注意的是,澳大利亚成为2023年增长最活跃的市场,越南对其出口量同比增长了119.68%。

2.土耳其

2023年,土耳其出口了近2,120万吨水泥,出口总额约为13.7亿美元。土耳其水泥主要销往欧洲、中东和北非地区。得益于其优越的地理位置,土耳其能够迅速响应相关市场需求。

作为世界第二大水泥出口国,土耳其国内共有56家窑磨一体企业,23家粉磨站。2022年,熟料设计产能为9,664万吨,水泥设计产能为1亿4,722万吨;熟料产能利用率79%,水泥产能利用率53%。熟料出口总量为848万吨,水泥出口总量1,848万吨。

图8:2013-2022年土耳其水泥熟料出口总量趋势

数据来源:土耳其水泥协会

熟料主要出口国家和地区为:科特迪瓦、比利时、西班牙、加纳、几内亚、以色列、多米尼加、意大利、美国、法国等。

图9:2021-2022年土耳其熟料出口国家和地区

数据来源:土耳其水泥协会

水泥主要出口国家为:美国、以色列、叙利亚、海地、塞拉利昂、保加利亚、意大利、阿尔巴尼亚、加拿大、罗马尼亚等。

图10:2021-2022年土耳其水泥出口国家和地区

数据来源:土耳其水泥协会

3.日本

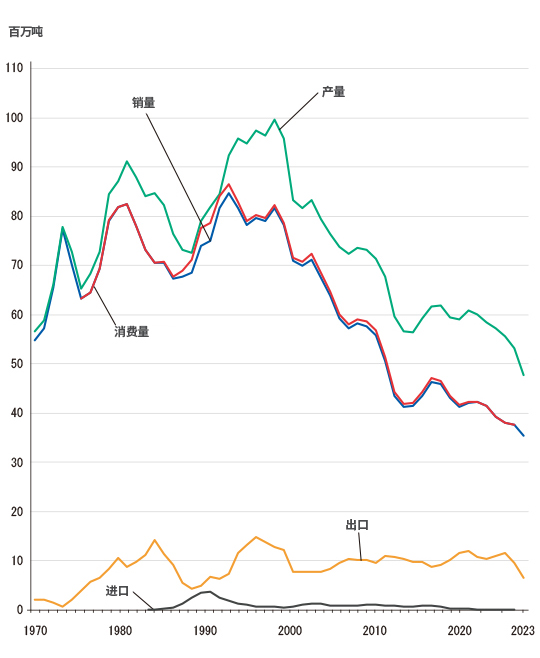

2023年,日本出口了686万吨水泥和熟料,占其水泥总产量的15%,同比下降15.7%。主要出口目的地为新加坡、中国香港、韩国、中国台湾及大洋洲等。2015至2021年,日本水泥及熟料出口量约1000万吨;2022年出口量下降至814万吨。

图11:1970-2023日本水泥产销量及进出口

数据来源:日本水泥协会

4.巴基斯坦

巴基斯坦水泥出口量从 2021-22财年(2021年7月31日至2022年6月30日)的215.2万吨飙升至2022-23财年的456.6万吨,占其水泥国内外总销量的约10%。由于巴基斯坦卢比兑外币汇率的持续良好表现及其他有利因素,2023-24财年上半年,水泥出口量和出口额均大幅上涨,出口量为350.3万吨,同比增长105%,出口额为1.3592亿美元,同比增长约58.8%。

根据AHL Research的数据,2023年12月,水泥出口同比增长超过150%。这一增长主要是来自南部地区,因为国内水泥需求疲软,促使南部生产商专注于出口。此外,随着阿富汗重建活动的推进,北部地区的出口也同比增长了40%。

四、结语

水泥需求被视为国家经济发展的“晴雨表”,反映了各国和地区的经济发展潜力和建设速度。除当地原材料和生产能力不足外,成本和价格优势也是推动进口水泥的主要因素。在不同发展阶段,各国对水泥行业的政策支持力度同样至关重要。此外,国际海事组织、欧盟、英国和美国等机构的相关排放规定和排放交易体系也会影响海运运费的上涨,从而进一步影响未来水泥的进出口价格及市场动态。

打印本文

打印本文 关闭窗口

关闭窗口