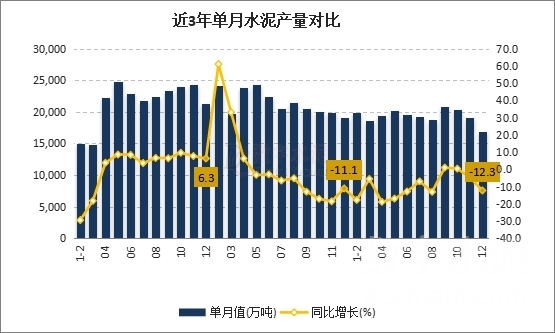

需求大幅下滑,2022年全国水泥产量创近十一年以来最低

2022年正式收官,这一年里水泥行业经历了最艰难的时刻,全国水泥市场需求大幅下降,水泥产量降至2012年以来最低水平,为五十多年以来降幅首次达到两位数。下降的主要原因为:一是房地产市场持续低迷,房地产新开工面积和施工面积降幅较大,房地产领域水泥骤减;二是基础设施投资同比增速虽然持续回升,但大量资金投向新基建领域,一些基建工程项目到位资金滞后,工程项目施工进度缓慢,水泥需求弱势运行;三是新冠疫情在全国各地多发散发,一些地区疫情管控严格,导致工程施工和水泥运输受限,且疫情复发区域水泥需求出现阶段性停滞,优化疫情防控措施后,年末工人到岗率不足,多地工程停工,水泥市场需求提前减弱。全年整体需求旺季不旺,淡季更淡。

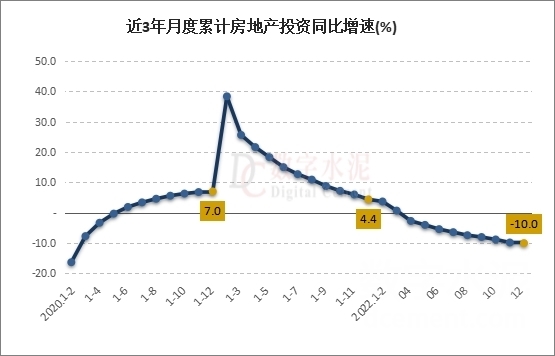

宏观层面,全国固定资产投资增速稳中趋缓,适度超前开展基础设施投资,加快布局新型基础设施建设,加强薄弱领域补短板,支撑基础设施投资连续加快,其中,水利管理业投资同比保持高速增长,道路运输业和铁路运输业投资同比小幅增长。房地产投资方面,房地产市场主要经济指标仍处于下探阶段,整体市场的回暖局面尚未真正确立。2022年,全国累计房地产开发投资同比大幅下降,自有统计以来首次出现负增长且降幅达到两位数。房地产开发企业新开工面积和土地购置面积持续下降4~5成,房屋施工面积同比降幅也较大。随着房地产政策逐步放松,叠加疫情形势进一步好转,房地产市场有望逐渐出现回暖。

一、水泥产量

2022年,全国累计水泥产量21.2亿吨,同比下降10.8%,降幅与1-11月持平,较上年同期扩大9.6个百分点;12月份,全国单月水泥产量1.68亿吨,同比下降12.3%,环比下降12.1%。

二、固定资产投资

2022年,全国固定资产投资(不含农户)57.21万亿元,同比增长5.1%,增速较1-11月下降0.2个百分点,高于上年同期0.2个百分点。从单月投资来看,12月份固定资产投资(不含农户)环比增长0.49%。

2022年,全国基础设施投资(不含电力)同比增长9.4%,增速较1-11月上升0.5个百分点,高于上年同期9个百分点。其中,水利管理业投资同比增长13.6%,道路运输业投资增长3.7%,铁路运输业投资增长1.8%。

分地区看,东部地区投资同比增长3.6%,中部地区投资同比增长8.9%,西部地区投资同比增长4.7%,东北地区投资同比增长1.2%。

三、房地产开发投资完成情况

2022年,房地产市场主要经济指标仍处于下探阶段,虽然各级监管部门出台了多项稳楼市政策,部分区域市场也一度出现回温迹象,但整体市场的回暖局面尚未真正确立。全年房地产开发企业到位资金14.9万亿元,同比下降25.9%,反映出行业流动性仍然处于相对紧张的局面。受疫情、停工、停贷等各种内外因素的影响,购房者的消费意愿和支付能力都有所减弱,市场交易也因疫情等原因而一度受阻,从而影响了行业复苏的进程。2022年,全国累计房地产开发投资同比大幅下降,自有统计以来首次出现负增长且降幅达到两位数。房地产开发企业新开工面积和土地购置面积持续下降4~5成,房屋施工面积同比降幅也较大。

2022年,全国房地产开发投资13.29万亿元,同比下降10%,降幅较1-11月扩大0.2个百分点,上年同期为增长4.4%。其中,住宅投资10.06万亿元,同比下降9.5%。

2022年,房地产开发企业房屋施工面积90.5亿平方米,同比下降7.2%;房屋新开工面积12.06亿平方米,同比下降39.4%。其中,住宅新开工面积下降39.8%。

2022年,房地产开发企业土地购置面积10,052万平方米,同比下降53.4%。

打印本文

打印本文 关闭窗口

关闭窗口